📌 개인회생, 승인 이후가 진짜 시작이다

개인회생은 단순히 “인가 받는 것”이 끝이 아닙니다.

진짜 중요한 건 그 다음입니다.

- 어떻게 승인 받았는지

- 어떻게 낮은 금액으로 유지하는지

- 이후 신용을 어떻게 회복하는지

이 3가지를 아는 사람과 모르는 사람의 결과는 완전히 달라집니다.

오늘은 실제 승인 사례부터 현실적인 전략까지 전부 풀어드립니다.

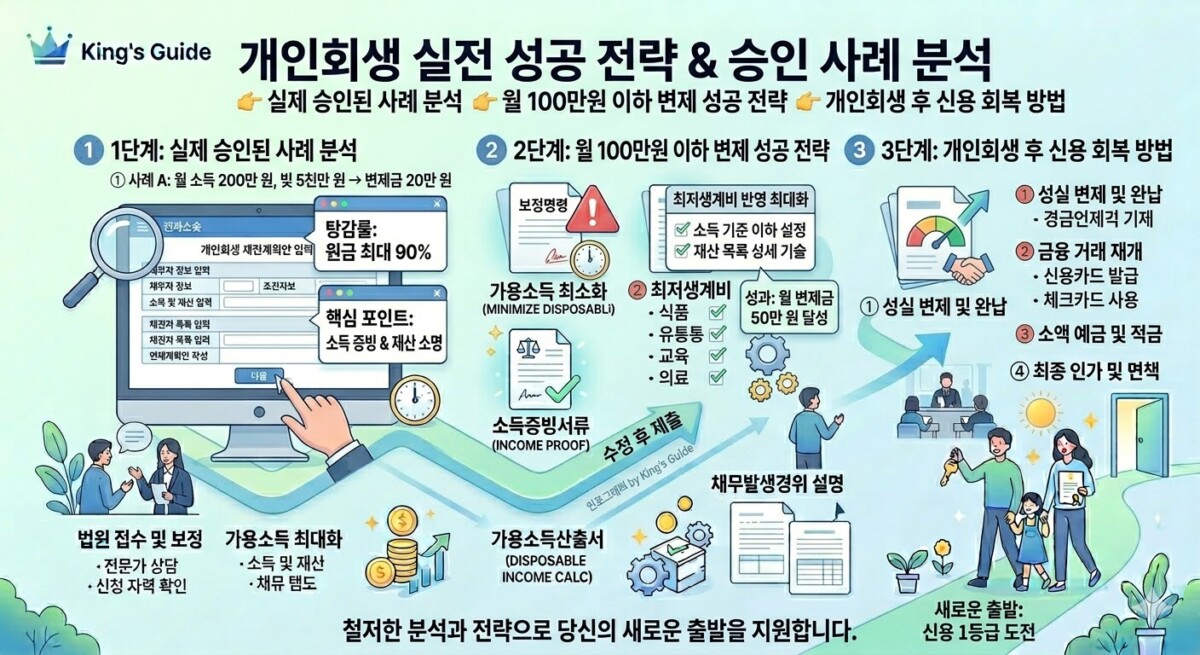

📌 1. 실제 승인된 사례 분석 (핵심만 압축)

✔ 사례 1 – 직장인 / 안정형

- 월 소득: 280만원

- 총 채무: 7,000만원

- 월 변제금: 90만원

- 변제 기간: 36개월

👉 결과

약 3,200만원 변제 후 나머지 면책

✔ 성공 포인트

- 소득이 꾸준함

- 지출이 현실적

- 변제금이 무리하지 않음

👉 핵심

“법원이 보기에도 ‘이건 가능하다’는 느낌”

✔ 사례 2 – 자영업자 / 변동형

- 월 평균 소득: 250만원

- 총 채무: 9,000만원

- 월 변제금: 80만원

👉 결과

인가 후 정상 진행 중

✔ 성공 포인트

- 소득 변동을 평균으로 계산

- 증빙자료 충분히 제출

👉 핵심

“불안정해도 설명만 잘하면 통과 가능”

✔ 사례 3 – 저소득 / 최소 변제형

- 월 소득: 180만원

- 총 채무: 5,000만원

- 월 변제금: 50만원

👉 결과

인가 성공

✔ 성공 포인트

- 생계비 기준 충실 반영

- 무리 없는 변제금 설정

👉 핵심

“적게 내는 게 아니라 ‘가능한 만큼’ 내는 것”

📌 2. 월 100만원 이하 변제 성공 전략

많은 사람들이 착각합니다.

👉 “변제금 많이 내야 승인된다?”

절대 아닙니다.

✔ 전략 1 – 생계비 최대한 반영

- 주거비

- 식비

- 교통비

👉 현실적으로 인정받는 범위 내에서 설정

✔ 전략 2 – 소득 과장 금지

👉 소득 높이면

→ 변제금도 같이 올라감

✔ 전략 3 – 고정 지출 구조 만들기

- 일정한 소비 패턴 유지

- 불필요 지출 제거

👉 법원 입장

“이 사람은 꾸준히 낼 수 있겠네”

✔ 전략 4 – 변제기간 활용

- 36개월 vs 60개월

👉 기간 늘리면 월 부담 줄어듦

✔ 전략 핵심 정리

👉 중요한 건

“많이 내는 것”이 아니라 “끝까지 내는 것”

📌 3. 개인회생 후 신용 회복 방법

개인회생 끝났다고 끝이 아닙니다.

👉 여기서 제대로 하면 완전히 인생 바뀝니다.

✔ 1단계 – 소액 금융 거래 시작

- 체크카드 사용

- 소액 자동이체

👉 금융 이력 다시 쌓기

✔ 2단계 – 연체 절대 금지

👉 이건 무조건입니다

단 한 번도 안됨

✔ 3단계 – 소액 대출 활용

- 소액 정책상품

- 신용 회복 프로그램

👉 점진적으로 신용 상승

✔ 4단계 – 소비 습관 개선

- 계획 소비

- 가계부 작성

👉 다시 무너지지 않는 구조 만들기

✔ 현실적인 회복 기간

- 1년: 기본 신용 회복 시작

- 2~3년: 금융거래 정상화

- 3~5년: 일반 수준 회복

👉 핵심

“시간 + 관리 = 신용 회복”

📌 결론

개인회생의 본질은 단 하나입니다.

👉 “다시 정상으로 돌아오는 과정”

- 승인 = 시작

- 변제 = 과정

- 신용 회복 = 완성

이 흐름을 이해하면

단순히 빚을 줄이는 것이 아니라

👉 인생을 다시 설계할 수 있습니다.

📌 FAQ (자주 묻는 질문)

Q1. 월 변제금이 낮으면 승인 불리한가요?

아닙니다. 현실적인 금액이 더 중요합니다.

Q2. 개인회생 끝나면 바로 신용 회복되나요?

아니며 일정 시간이 필요합니다.

Q3. 신용카드는 언제부터 사용 가능한가요?

보통 종료 후 일정 기간 이후 가능합니다.

Q4. 변제 중간에 소득이 줄어들면 어떻게 하나요?

변제계획 변경 신청이 가능합니다.

Q5. 가장 중요한 성공 요소는 무엇인가요?

지속 가능한 계획과 꾸준한 실행입니다.

어려운 과정을 겪으신 여러분 진심 응원합니다. 앞으로 다시는 그런시간이 오지 않기를 바라면 회생후에 과정에 대해서 도움이 되시길 바라며 이와 같은 내용을 전달해 드립니다. 잘 참고하셔서 신용회복도 하시고 상황에 맞게 잘 처리하시길 바랍니다. King’s 블로그를 자주 이용하셔서 도움받으시길 바랍니다.